免费咨询热线

0531-88888511

0531-88888511

为什么德国人每年有30天的年假,生产率依然能保持全球领先?为什么买汽车保险还要问有没有孩子的私人问题?联系到我们财务工作,如何与业务结合?如何为业务创造价值?财务手握最多的信息资源,大数据该怎么用?

在上周,我与某网合作的分享《财务如何挖掘数据智慧(上)》中,我分享了一些制造业财务是如何通过挖掘、整合数据来创造价值的实践经验。

内容大纲

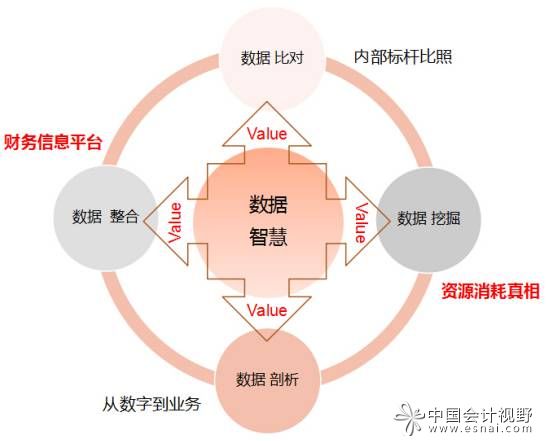

数据智慧,财务之本

数据和信息无所不在,但它们的价值往往会被人忽视。通过数据,我们能发现很多细节的问题,能建立客户和产品的画像模型,并实现跨部门的合理协作——“信息乃智慧,智慧即价值”。

作为财务,手中掌握着一家公司各部门最详细完整的信息,要通过掌握数据、分析数据,挖掘、整合等方法找到价值点,有意识地去利用好这些信息,这就是数据智慧,也是我们的财务之本。

数据挖掘:资源消耗与财务效果

制造企业是最能考验财务管理能力的平台,不仅能掌握完整的财务操作流程,还能通过挖掘所有业务的数据,发现资源消耗的真相。从成本会计的角度上讲,就是从我们常说的“料”、“工”、“费”中发现问题。

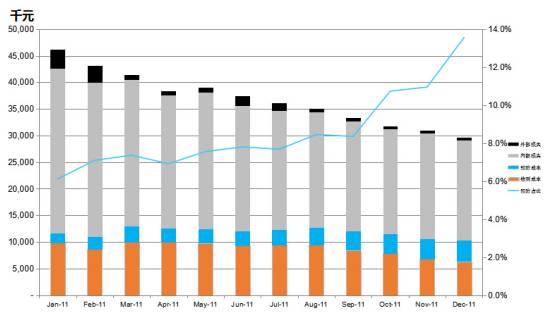

料:质量成本

最好的控制是前端控制,如果在预防上投入得足够多,那么在后期的检测、返工、索赔等损失就会减少。所以,预防成本是一种积极成本,而检测成本、内部损失和外部损失是消极成本,而生产的目标就是要降低质量成本的总额。一个有效的途径就是提升预防成本的比例,控制在先,做到防患于未然。一个质量控制得好的企业应当呈现这样两种趋势:

总的质量成本下降

用于预防的成本比例上升

这里反映了一个数据的因果关系。有了预防的“因”,就会有总成本下降的“果”。

(企业全年质量成本和成本比例)

质量成本 = 检测成本+预防成本+内部损失+外部损失

检测成本:入库检验,出库检验,电子测试,客户端测试

预防成本:ISO体系,入职培训,流程改善,保养维护,精益项目

内部损失:成品报废成本,原材料报废,在制品报废,重工,检索

外部损失:退货/换货成本,客户索赔,订单流失,法律纠纷

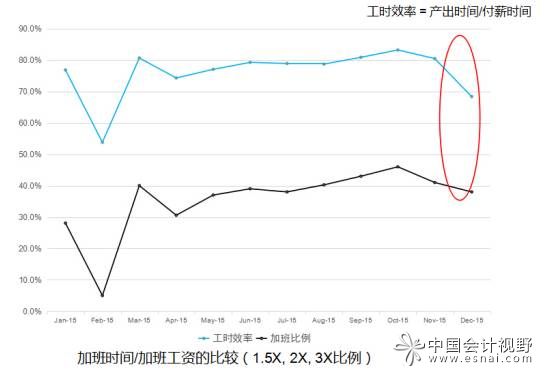

工:加班异常

制造业员工较多,工时、工费的控制就显得非常重要。我们不仅要看财务数据,还要关注相关的业务数据,将两者放在一起来分析。比如,工时效率和加班比例应该是一种正相关的关系,通俗的说,你花的时间就应该跟你的成效成正比。

Q:下图中红线圈出的部分,你能看出其中的问题吗?

这里反映了数据之间的另一种关系,不是因果的,而是相关的。加班时间与工时效率应当有很强的正相关性,企业可以依据自己的历史数据建立一系列的正相关数据组,从而更准确地抓住资源消耗的本质,并有的放矢地进行成本管控。

费:瓶颈工位分析

这里我们需要将财务与非财务数据同步分析。下图是一组工位投入和产量效率的柱状图,从中可以看出投资最少的“压合工位”的效率最低,是整个生产流程中的瓶颈工位。

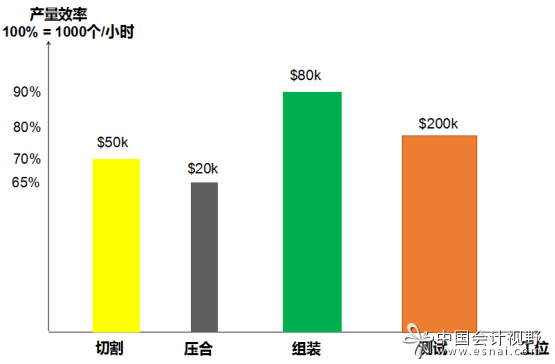

Q:瓶颈该出现在哪个工位,投资额最少的压合,还是投资最多的测试?

从上面的图可以看出,即使测试工位一小时能生产800个产品,但因为压合是瓶颈工位,所以产量达到650个时就要停下来等压合。尽管测试的效率不低,却是一种财务上“未实现的潜在产能”。让“贵的设备停下来等“便宜”的设备是财务上浪费资源效率的行为。所以,必需是瓶颈工位出现在最贵的设备上才是合宜的。

数据整合:跨部门协调

先来看两段对话:

1 对话1

采购:“可不可以便宜点?”

供应商:“你们财务总是晚付钱,我都垫钱了。”

采购:“知道你来这套,还好财务大大早有准备,根据我们的财务数据,我们有好几个月是提早付款的哦!加权平均算下来迟了2.3天,这不算晚吧?”

点评:对外是一个整体,不是单兵作战。而整体优势的体现是以数据为保障的,采购带着财务准备好了的完整的付款资料与供应商展开年度降价谈判时,就不会任由供应商信口开河了。

2 对话2

财务:9月20日是季度降价日,客户让我们降,我们也让供应商降。采购和销售你们有什么经验可以互相交流呢?

采购:十一快来了,长假海关休息,断货可不行,我得多进货。

销售:我们恰恰相反,我们会敦促VMI仓库端尽量多在20号前拉我们的货!

财务:来,咱们来讨论一个最优实践方案。

点评:这个案例的销售端是按财务绩效来安排他们的工作重点的,而采购却没有。价值链管理的要点是整个供应链的管理,财务站在全局的角度掌握最多的信息,应当多召集这样的整合交流会,以使公司的业务能实现财务绩效最大化。

数据无所不在,也不需要等到ERP开发出什么特别的功能才去做大数据管理。大数据不是一个技术问题,首先是一个概念问题。我们有没有这样的意识:从身边的数据抓起,发挥数据关联的洞察力指示作用?

德国买汽车保险要你回答是否家里有孩子,有无独立地下室车库,就是通过这几十个问题的回答来勾勒出消费者的出险几率肖像。这是人家九十年代就有的风险测算水平,这与技术无关,实在是一个概念问题。

数据,就像地上的果子,低头就可以捡来的“low hanging fruits”,我们有无想过要去捡?

问答精选

Q:大数据的前台录入成本很高,需要大量人力和好的系统。很难判断需要多详尽的数据,很难在有用和经济之间去权衡。

A:这是财务分析的一个关键点或平衡点,一方面我们不能为了分析数据花费过多的钱,但另一方面,有很多现成的ERP解决方案可以让我们去生成一些特制报告。比如,在退货处理上,开发一个小软件,就可以完成退货原因的跟踪分析,是材料问题,操作失误,还是设备故障。以便后续有的放矢地采取防范措施。

Q:工时效率怎么理解,怎么看出管理好坏?

A:产出工时=100个(每月生产的成品)x10小时(单个成品标准工时)=1000小时

付薪工时=10人(员工数)x167小时(假设没加班)=1670小时

工时效率=1000/1670=59.9%

在支付工资的单位小时内,员工能生产多少成品体现了其工时效率。对于产品生命线短的企业,标准工时的更新和维护就必须足够的及时。比如,引进自动化生产线后带来的单位工时减少若不及时更新,计划部按老的工时框算劳动力需求时,就会造成过多招人的浪费。

Q:怎样从财务报表中发现问题,进行分析?

A:首先公司的数据结构要合理化,每个数据录入都有两个方面:

1、 从财务记账的角度上讲,它记入哪个科目,是材料,直接材料等;

2、 从部门角度,它是哪个部门用的。

合理化后,每一笔记录财务都可以根据需要抓取数据。