免费咨询热线

0531-88888511

0531-88888511

营改增后很多人都发现了一件怪事,车辆出险,保险公司理赔后发票却不能开给保险公司,而是开给车主。这样就导致了车主买保险时抵扣了一次进项税,修理的时候又抵扣了一次进项税。而保险公司由于没有获得进项税发票无法抵扣,导致营改增后增值税6%的税负并没有比以前营业税5%的税负明显降低。

但是,这些做法看似不合理其实却是有依据的。

首先我们来看看什么是保险,2009年10月1日起施行《中华人民共和国保险法》对保险的定义是这样的:第二条 本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

其次,《营业税改征增值税试点实施办法》财税[2016]36号文对保险服务的定义也是基于该法:保险服务,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。包括人身保险服务和财产保险服务。人身保险服务,是指以人的寿命和身体为保险标的的保险业务活动。财产保险服务,是指以财产及其有关利益为保险标的的保险业务活动。

也就是说保险法和税法都明确规定保险公司赔偿的赔偿保险金,而不是负责对车辆维修。理论上应该是由保险公司向车主支付赔偿保险金,而车主再去拿这笔钱对车辆进行维修。但是实际上由于保险公司无法准确核定维修所需资金和维修的具体项目是否与保险赔偿相符,同时保险公司作为大客户和维修企业谈判可以获得更优惠的价格,所以一般都是保险公司让车主去指定维修厂维修,然后保险公司直接和维修厂结算。车主的目的是希望把车修好,保险公司希望能够对出险维修进行监控同时降低维修成本,这样就有了这种双赢的做法,但是这种做法仅仅是一种实操上的从权之法,保险公司是代车主支付维修费,并不能否认保险公司赔偿现金的本质。而且,现实中一些小型的维修如划伤之类保险公司也是直接支付现金而不要求去指定维修点维修了。

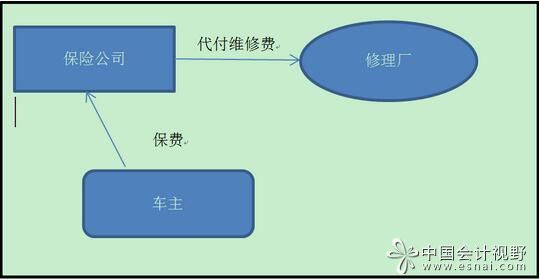

所以从现金流的角度表面上的情况是:

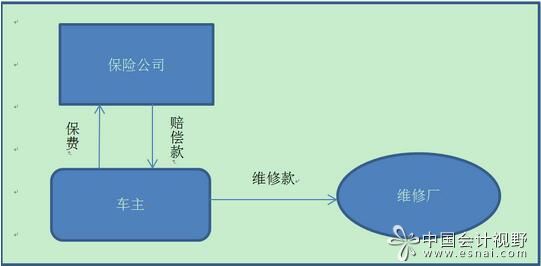

实际情况是:

综上所述,我觉得合理的做法是:

保险公司:收到保费时计入收入,支付保险赔偿金给车主计入支出,但是不能获得进项税发票进行抵扣。

车主:购买保险获得进项税发票抵扣,获得保险赔偿金为不征税收入(《营业税改征增值税试点有关事项的规定》第二条),对车辆维修后获得进项税发票抵扣。

维修厂:维修车辆收到的现金应为保险公司代车主支付,发票应开给车主。