免费咨询热线

0531-88888511

0531-88888511

今天(2016年7月18日),财姨发布了《关于征求<关于增值税会计处理的规定(征求意见稿)>意见的函》,正式文颁布后,将自今年5月1日开始实行,《营业税改征增值税试点有关企业会计处理规定》(财会〔2012〕13号)等原有关增值税会计处理的规定废止。本规定发布前未按上述规定处理的,应当进行追溯调整。

各位小伙伴们,又有活儿干了,提前跟着何博士学习下吧!

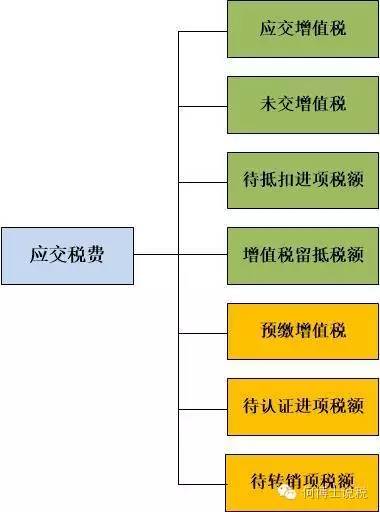

一、「应交税费」科目设置及变化点

一般纳税人应在「应交税费」科目下增设三个二级科目:「预缴增值税」、「待认证进项税额」、「待转销项税额」,取消一个二级科目「增值税检查调整」(原因不明)。

至此,「应交税费」下属与增值税有关的二级明细科目由原来的五个增加到七个,涂黄为新增。

各明细科目核算内容如下:

「预缴增值税」明细科目:核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预缴的增值税额。

解读:将预缴税款通过新设的二级科目而不是通过「已交税金」专栏核算,可保证「已交税金」专栏只核算本月缴纳本月的税金。本科目平常只有借方数,只在预缴税款且取得完税凭证后记录,月末结转至「应交税费—未交增值税」科目无余额。

「待认证进项税额」明细科目:核算一般纳税人由于未取得增值税扣税凭证或未经税务机关认证而不得从当期销项税额中抵扣的进项税额。包括:一般纳税人已取得增值税扣税凭证、按照现行增值税制度规定准予从销项税额中抵扣,但尚未经税务机关认证的进项税额;一般纳税人取得货物等已入账,但由于尚未收到相关增值税扣税凭证而不得从当期销项税额中抵扣的进项税额。

「待转销项税额」明细科目:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。

解读:以上两个明细科目,主要是为了满足价税分离的需要,解决会计确认成本费用、收入利得时间与增值税纳税义务发生时间的差异,其作用相当于笔者曾提出的「其他应付款—待转税额—销项税额(进项税额)」科目。

「待抵扣进项税额」明细科目:除核算实行纳税辅导期管理的一般纳税人取得的尚未交叉稽核比对的增值税扣税凭证上注明或计算的进项税额外,主要用来核算一般纳税人2016年5月1日后取得并按固定资产核算的不动产或者2016年5月1日后发生的不动产在建工程,按现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。

解读:从会计制度上明确了分年抵扣不动产进项税额,40%部分通过本科目核算。13个月后,应自本科目结转至「进项税额」专栏。

「应交税费—未交增值税」明细科目:核算内容不变。

「应交税费—增值税留抵税额」明细科目:只适用兼有销售服务、无形资产或者不动产的原增值税一般纳税人,用来核算截止到纳入营改增试点之日前的增值税期末留抵税额按照现行增值税制度规定不得从销售服务、无形资产或不动产的销项税额中抵扣的部分,新纳入试点纳税人无需设置此科目。

「应交税费—应交增值税」明细科目:专栏设置发生较大变化。

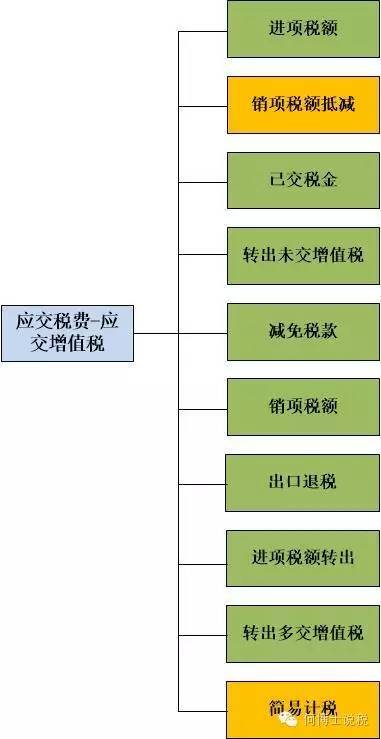

二、「应交税费—应交增值税」科目专栏设置及变化点

一般纳税人在「应交税费—应交增值税」明细账内增设两个专栏:「销项税额抵减」和「简易计税」,取消两个专栏:「营改增抵减的销项税额」(被「销项税额抵减」替代)、「出口抵减内销产品应纳税额」(取消原因不明)。

至此,「应交税费—应交增值税」下属专栏数量不变,仍为十个,前五个专栏余额在借方,后五个专栏余额在贷方,涂黄为变化科目:

新变化两个专栏的核算内容如下:

「销项税额抵减」专栏:记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。

解读:替代原制度中的「营改增抵减的销项税额」专栏,主要用于差额计税项目,如房地产企业选用一般计税方法时,按规定可以抵扣土地价款的,通过此科目核算。

「简易计税」专栏:记录一般纳税人采用简易计税方法应交纳的增值税额。

解读:一般纳税人采用简易计税方法通过本专栏核算,不通过「应交税费—未交增值税」明细科目核算,如建筑业企业针对老项目选用简易计税方法时,应计提的应纳税额通过此科目核算。由于简易计税方法的应纳税额和一般计税方法的应纳税额不得互抵,因此本专栏必须单独核算,不得与「应交税费—应交增值税」其他专栏相混,月末本专栏直接应结转至「应交税费—未交增值税」科目。

以上各专栏均为一般纳税人所使用,包括适用一般计税方法和简易计税方法,小规模纳税人仍通过「应交税费—应交增值税」科目核算。