免费咨询热线

0531-88888511

0531-88888511

近日跟从事国家审计的老司机聊了聊关于万达广场的那些事,谈了谈关于一些税务审计的看法。我们看一下2015年王健林的万达集团工作报告,2015年新开业万达广场26个;万达广场租赁收入144亿元,完成年计划的101.1%,同比增长30.7%,由于租金大幅增长,租金收缴率及物管费收缴率达到100%,租金利润占万达商业利润比重预计超过35%,比2014年提升5个百分点。(本数据节选自2015年大连万达集团工作报告)

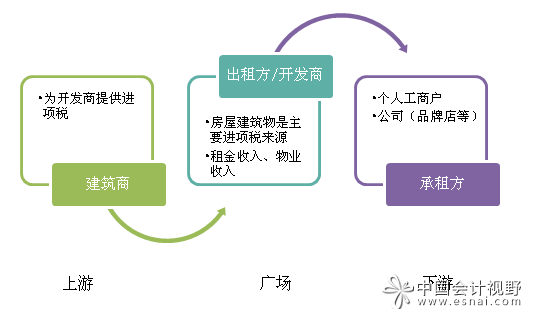

从上述大连万达集团工作报告,可以看出万达广场的主要收入来源是租赁收入和物业收入。万达广场作为开发商在商业模式上全国各地低价拿地,委托建筑商急速建设,快速招商;万达广场是房东的角色(出租方),靠租金和物业费赚取利润;承租方一般分为个体工商户或者公司(品牌旗舰店)等等,然而个体工商户在财务核算上相对不健全,税务上实行核定征收,单纯的从账务上去检查很难有突破,因为万达广场面临的是直接消费者,消费者很少跟商家索要发票,一般都是购物小票,结算上一般通过现金支付。所以从某种意义上,承租方(商户)的收入很可能流向个人账户,隐藏收入。同理,广场在跟承租方(商户)进行房租结算时,商户也可能不要求广场提供发票,用普通收据代替。

即使商户索要发票,万达也存在不开发票的案例(本案例来自沈阳晚报、沈阳网主任记者吴强)。辛女士投资11万多元租赁了沈阳奥体万达广场某商铺。辛女士为商铺办理税务登记时被要求提供正规的发票,多次到沈阳奥体万达广场索要发票。可沈阳奥体万达广场以各种理由拒开发票。财务相关人员向记者解释:租赁合同中没有要求开发票一项。那我问你合同里不写让你交税,你就不交税了么。不开发票还有理,我看是强词夺理。正是由于行业的经营特点和商业模式决定了在税收征管等方面存在很大的提升空间。

如何针对类似的商业模式进行税务审计,谈一下个人粗浅的认识和看法;

(1)、统计商业广场的建筑面积,实际出租面积;现场实测对比;

(2)、统计商业广场的未出租面积;现场实测对比;

(3)、统计商业广场的承租方清单,并按照个体工商户和公司进行分类;与账面情况进行比较分析;

(4)、测试商业广场同承租方的租赁合同,检查结算方式、出租单价、金额等履行情况;检查是否存在不签合同等情形;

(5)、对比商业广场历年租赁面积、租赁单价、租赁收入等,有无异常;也可以按客户维度分析;

(6)、实地观察、访谈商业广场的下游承租方(商户),了解相关交易细节等;

了解行业特点和商业模式有助于开展税务审计,了解商业模式需要从行业的上下游、交易方式、结算方式等几个方面切入,跳出审计做审计,跳出审计项目去延伸审计,会有新的突破和线索。